“贷款超市”一词是对行业内的人说的,简单的理解类似于手机上的应用商店,是一个通过“应用商店”下载注册贷款软件,给其他现金贷平台导量的平台。换句话说,贷款超市是连接贷款用户与现金贷平台的产品,所有业务都是基于这个关系。

对于用户来说,根本目的就是借到钱,单一的贷款软件不一定能满足快速借到钱的需求,还具有审核不通过、还款利率高于诉求等风险。借助贷款超市这个超级贷款信息入口,借款用户可以在一个平台上发现更多的贷款软件,从而提高自己贷款成功的概率。

获客成本降低,节省自己去找寻渠道做营销,节省高额营销费用,通过贷超平台统一的社交联盟广告进行推广。

贷超平台是资质不全的现金贷公司获客的重要渠道(需要分析是否合规)

产品结构简单,介绍贷款金额、利率,提供还款估算,介绍申请条件和申请流程,客户源直接引导至资金方的贷款入口,容易复制,没有太大产品开发难度。

产品形式:

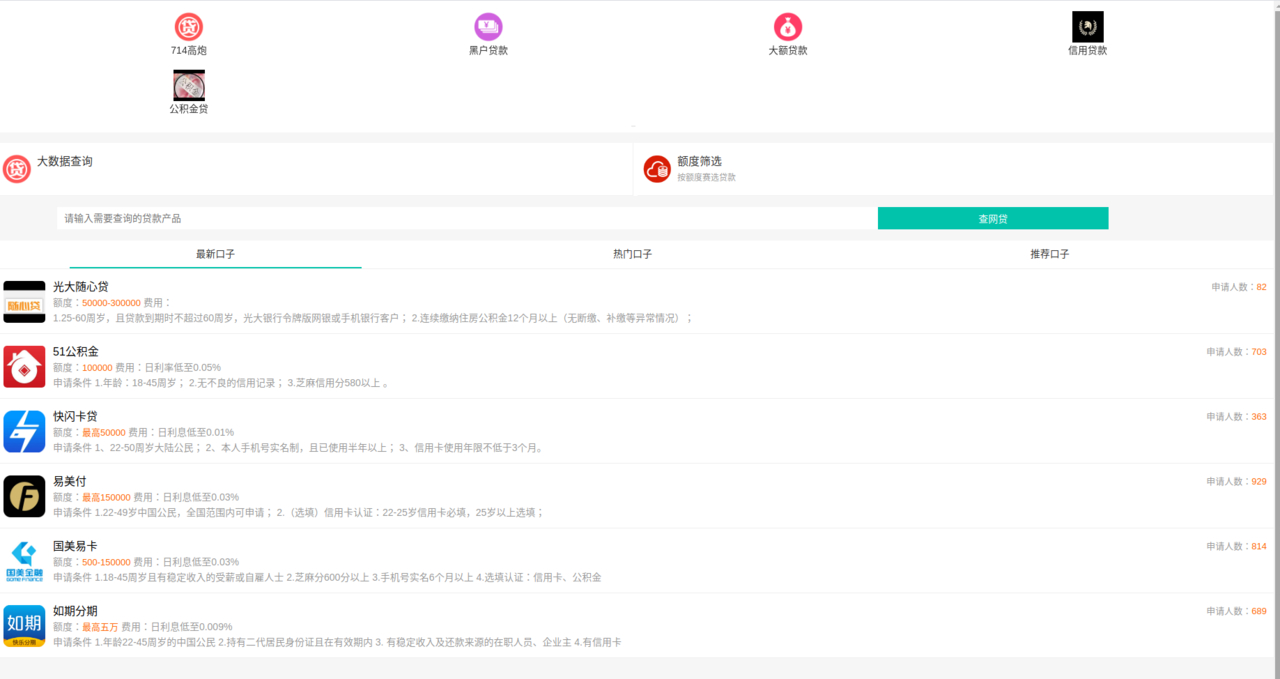

1.按照贷款金额分大额小额

2.按照贷款条件分身份证贷、芝麻分贷

3.按照人群分工薪贷、白领贷、学生贷(已禁止)

4.放贷速度,开放的放款口子

由于贷款超市的用户属性和现金贷的用户几乎是完全一类人,所以我们从现金贷的用户开始讲起。现金贷大致可分为大额现金贷和小额现金贷。

从事大额现金贷的公司多有银行背景,办理流程多为线上获取用户,门店办理合同,审批放款。这类贷款额度较高,对申请人有严格的信用、资产要求,费率处于国家规定水平。申请这类贷款的人基本为有一定资产,收入稳定的上班族或企业主,个体户,由于事业扩张等种种原因,需要贷款。

注:现有合规风险,大额现金贷资源大部分都掌握在行方

小额现金贷龙鱼混杂,整体风向教去年整顿之后,已经改善了很多。小额现金贷的特点是额度小,多为1000~5000之间,还款周期灵活,7天,14天,1个月都有。放款快,最快1小时放款,纯线上作业,审批通过后直接把钱打到你绑定的银行卡上。缺点是利率较高,放款率低。

我们分析下这类贷款的目标人群。

先从金额上分析:1000~5000之间,如果你有信用卡、花呗,基本是不用借的。如果你花呗信用卡不够,可以选择是正常的消费者,看见高昂的还款费用,心里也会打退堂鼓,大不了忍忍牙,下个月再说,或者向亲戚朋友借借。那么,到底是谁非要不顾利息借这几千块钱呢?

按道理说,他们过日子的生活成本极低,不需要多少钱,那是怎么和现金贷扯上关系的?

其实,每个大神都是曾经堕落的天使,他们有的是生意失败,还不起款,有的是撸过无数网贷,坏了名声不想回家,有的是享受来钱快,养成了好吃懒做的习惯,不愿意上班。也有的是从穷乡僻壤出来打工,遭遇工厂倒闭,身份证被偷等不幸的事,在这里找工作,结果发现越呆越舒服就留下来了。

在实在没钱的时候,接触到了网贷和信用卡,凭借着一张身份证、手机号就能借到钱,借到的钱或赌或嫖或毒挥霍一空之后,面临无法偿还的高额利息,朋友皆知的信用破产,自己索性破罐子破摔,当起了大神。

凭本事借的钱,为什么要还?

也从另一个方面说明小额贷款利率高,催收狠,不狠要不来钱啊,用高息和催收来覆盖坏账率的问题。

大部分贷款超市是以小额贷款为主,兼顾大额贷款。主要推新口子、下款快,通过率高这三类产品。

贷款超市这个商业模式中,存在三方角色:贷款用户、贷款平台、资金方。贷款平台(乙方)和资金方(甲方)按常规的广告形式就行合作。

主流的有:

还有些是CPA+CPS联合计费。

贷款平台负责寻找合适的现金贷产品上架,跟现金贷公司商务谈判。一旦甲乙双方签订契约开始跑量,也就开始了另一场扣量和反扣量的斗争。实力雄厚的贷款超市一般会搞API或者联合注册实时监控甲方数据,实力一般的只能看现金贷的良心。

现金贷公司考核的是真正放款用户的成本,如果一个s的成本是150元,总共放款了10个,跟贷款超市合作价格是10快一个注册,那么给他的注册量只要低于150个就是控住成本了。

贷款平台看得是UV的转化率,也就是一个UV能赚多少钱,你扣量了,UV转化肯定低了,但只要你扣的量不过分,在他接受的范围之内,就没事,毕竟乙方的流量也是花钱买的。

API和联合注册的量怎么办?

这种稍微复杂些,主要是告诉乙方这批量里面有重复的,得去掉重复的才能结算。当然,都是要有度。

贷款超市赚取的是购买流量与卖出流量的差价。一方面在各大信息流,垂直app等地方投放广告,考核各个现金贷的roi,把效益好的放在靠前的位置,下掉赔本的产品,有些贷超在把握度的前提下,根据合作模式,组织虚假的量获取更多利益。

用户其实很单纯,就想快速借到钱,在他们看来,贷款超市,现金贷都是一个借钱工具。如果能借到钱,这个工具就是好的,就会继续使用。如果不能一定会被用户抛弃,会被用户骂骗子,骗资料的。

由于国家的管控,去年大部分无资质的小额贷款公司已经被市场淘汰,但近期来看,仍有部分新的资质不全的贷款产品上线。这些贷款产品由于资质不全,不能上线正规的应用市场,不能投放社交广告,他们获取用户的主要方式只能靠贷超引流。而贷超方面,为了最大化自己的收益,只要在政策的范围之下,都会睁一只眼闭一只眼。然而,这也间接会触碰到法律规定。高额的费率会让贷款用户苦不堪言。

用户希望借款是快速、便捷的,一般的贷超平台需要两次填写信息,第一次是贷超平台需要获取到的信息,第二次填写补全才是真正贷款需要向资金方验证的信息,通常达到这一步还无法借到款,贷超平台就会被客户认为是贷款中介、骗资料

如果贷超的定义是帮助用户借到钱,那么在用户提交资料前,贷超能否给出一个比较中肯的建议,而不是光附带上文案,标明需要的资料。

如果贷超的定义是导量平台,那么就不需要太过重视用户体验,而是在于如何从用户身上获取更多的价值。产品经理要做的就是尽可能的提高转化率。包括下载、注册、留资、申请等环节的转化。

贷超平台产品用户流失率高,不像社交和新闻产品,还款借款黏性差,还款还可以靠推送提醒,没必要实时去看,时间周期长之后用户容易流失,并且时长的贷款产品很多,竞品多的情况下,流失情况更加严重。

为了经常唤起用户,各个平台都使出了浑身解数。融360增加了资讯,论坛模块,分享贷款信息,供用户交流贷款心得。近期还上线了养鹅送钱活动。用户每天登陆可以获得金币,金币购买饲料换钱。虽说是拿金钱留住用户,但目前看也算一个好的方案。

单纯导流,不能最大化利益,像融360,借点钱等都加上一条业务线,办理信用卡(需要考虑目前合规风险,银行是否会合作等)。借点钱还增加了黑钻vip的服务。一方面是保证产品多样化,满足用户的不同需求;另一方面,也是尽可能的挖掘用户潜在的商业价值。

symoon笔记

symoon笔记